ATIVIDADE 2 - ADM - CONTABILIDADE DE CUSTOS - 53_2025

ATIVIDADE 2 - ADM - CONTABILIDADE DE CUSTOS - 53_2025

QUESTÃO 1

O custeio por absorção é também chamado custeio integral. Isso porque ele considera como custo do produto todos os custos com a fabricação, sejam eles diretos ou indiretos, fixos ou variáveis. Isso significa que o cálculo do custo de um produto vai considerar todos os custos do período.

A Indústria de Colchões Luxo e Praticidade Ltda., fabrica 100 unidades de colchões por mês, tendo os seguintes gastos apresentados no relatório fornecido pelo departamento contábil: matéria-prima: R$ 12.500,00; mão de obra direta: R$ 18.000,00 e custos indiretos de produção: R$ 2.000,00.

Com base apenas nos dados fornecidos, assinale a alternativa que apresenta qual é o valor do custo por unidade de cada colchão com base no método de custeio por absorção.

QUESTÃO 2

A empresa Alpha Ltda. esmagou 5.000 toneladas de soja que foi comprado pelo valor total de R$ 2.500.000,00. Para esmagar esta soja a empresa incorreu ainda nos seguintes custos: MOD R$ 52.000,00 e CIF R$ 38.000,00. Com a transformação das 5.000 toneladas de soja a empresa obtém desse montante 20% de óleo de soja e 80% de farelo de soja. O preço do farelo de soja para venda no mercado é de R$ 390,00 por tonelada e o preço do óleo de soja para venda no mercado é de R$ 1.690,00 por tonelada. O rateio do custo conjunto (MD, MOD e CIF) para os produtos é realizado com base na receita total de venda. Após a correta apropriação é correto afirmar que:

QUESTÃO 3

O custeio por absorção representa o instrumento mais tradicional de gestão de custos. Trata-se de uma abordagem de custeio sob os fundamentos conceituais da contabilidade de custos. Trata-se de uma metodologia em que todos os custos, tanto os custos diretos como os indiretos, são incluídos no valor dos produtos e serviços produzidos. Consiste, simplesmente, na apropriação de todos os custos de produção para os produtos e/ou serviços produzidos, levando em conta todas as características da contabilidade de custos.

Fonte: adaptado de: https://www.nucleodoconhecimento.com.br/administracao/custeio-por-absorcao. Acesso em: 23 abr. 2025.

Uma determinada fábrica que produz toalha de banho confeccionou 4.800 unidades em determinado mês, tendo os seguintes gastos:

- Material direto: R$ 110.500,00.

- Mão de obra direta: R$ 19.740,00.

- Custos indiretos de produção: R$ 8.000,00.

Elaborado pelo professor.

Baseando-se na utilização do método de custeio por absorção, após analisar os custos ocorridos no período, qual é o valor do custo por unidade de cada toalha?

QUESTÃO 4

Ana Maria e Marco Antônio estão produzindo sabonetes hidratantes com tecnologia que remove impurezas da pele. Atualmente, eles estão fabricando duas fragrâncias desse produto, sendo o de camomila e o de lavanda. Eles estão produzindo em torno de 200 unidades por mês de camomila e o triplo na versão lavanda. Os custos indiretos mensais representam o equivalente a R$ 4.400,00.

Considerando a situação apresentada, avalie as alternativas, a seguir, e assinale aquela que aponta qual será o valor do custo indireto total atribuído para cada fragrância de sabonete, visto que o critério de rateio será com base na quantidade produzida:

QUESTÃO 5

A Margem de Contribuição \"é o valor que cada unidade efetivamente traz à empresa de sobra entre sua receita e o custo que de fato provocou e que lhe pode ser imputado sem erro.\"

MARTINS, E. Contabilidade de Custos. São Paulo: Grupo GEN, 2018.

Neste contexto, a Cia Industrial Beta, produz e comercializa o produto X e apresentou os seguintes dados contábeis referentes ao mês 01/20x1:

Com base nas informações apresentadas pela empresa, calcule a margem de contribuição unitária e assinale o valor correspondente:

QUESTÃO 6

\"O ICMS tem, de fato, as mesmas características gerais que o IPI. Cada real pago desse tributo na compra de materiais representa um adiantamento feito pela empresa, ao efetuar suas vendas, recebe dos clientes uma parcela a título desse imposto, e, após se ressarcir do que havia adiantado, recolhe o excedente ao governo estadual. Não é, portanto, nem receita o que ela recebe dos clientes nem despesa ou custo o que ela paga aos fornecedores.\"

MARTINS, E. Contabilidade de Custos. São Paulo: Grupo GEN, 2018.

Neste contexto, considere a seguinte situação: a empresa Y adquire matéria-prima para sua produção. O valor da compra é de R$ 20.000,00, com incidência de 12% de ICMS recuperável, o pagamento da compra ocorreu a prazo, além de um frete sobre a compra no valor de R$ 1.500,00, com incidência de 12% de ICMS recuperável e com pagamento à vista, e o valor de R$ 1.000,00 de Seguro para o transporte da mercadoria, com pagamento à vista.

Com base nesse contexto, assinale a alternativa que representa corretamente a contabilização da compra de matéria-prima, considerando os impostos recuperáveis, o frete e o seguro sobre a compra:

QUESTÃO 7

Existem vários tipos de controle de estoque. Um deles é o livro de registro de inventário. Além de mostrar a movimentação do estoque, também é utilizado para a fiscalização e para a auditoria. Quanto ao estoque, pode ser controlado de duas maneiras: inventário permanente – controle imediato, a cada operação é dada baixa no estoque; e inventário periódico – normalmente é feito no final do ano, então não é efetuado o controle contínuo das movimentações de entrada e saída dos produtos.

Dona Flor é proprietária de uma fábrica de etiquetas e acabou de contratá-lo para poder auxiliá-la no processo de gestão desse negócio. Em 2024, as compras de materiais utilizados na confecção das etiquetas foram de R$ 120.000. Sabendo que o estoque inicial desse mesmo ano era de R$ 300.000 e que o estoque apurado no final de 2024 foi de R$ 55.000, é possível calcular o custo dos materiais consumidos.

Elaborado pelo professor.

Considerando a situação apresentada, assinale a alternativa que indica o valor do custo com material direto consumido nesse ano:

QUESTÃO 8

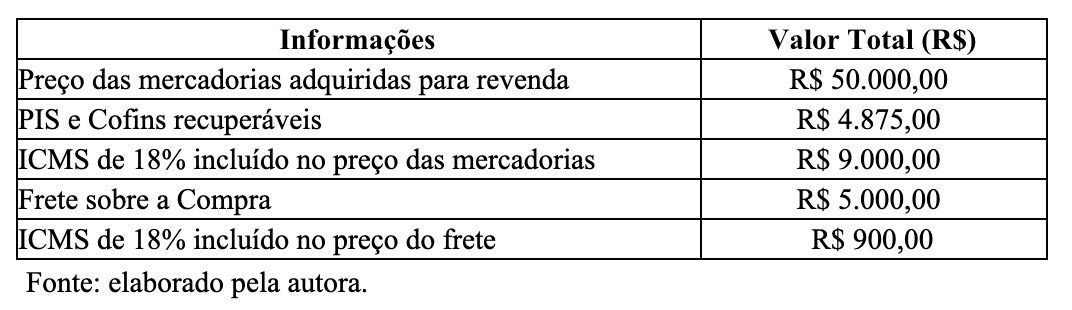

\"Os estoques compreendem bens adquiridos e destinados à venda, incluindo, por exemplo, mercadorias compradas por um varejista para revenda ou terrenos e outros imóveis para revenda. Os estoques também compreendem produtos acabados e produtos em processo de produção pela entidade e incluem matérias-primas e materiais aguardando utilização no processo de produção, tais como: componentes, embalagens e material de consumo, consoante o CPC 16 – Estoques.\"

CREPALDI, S. A.; CREPALDI, G. S. Contabilidade de Custos. Rio de Janeiro: Grupo GEN, 2023.

Neste sentido, vejamos a situação de compra a seguir: a Sociedade Empresária Beta Ltda adquiriu mercadorias para revenda, com as seguintes informações:

Considerando o que aborda o CPC 16 – Estoques (R2) e o livro da disciplina, é correto afirmar que:

QUESTÃO 9

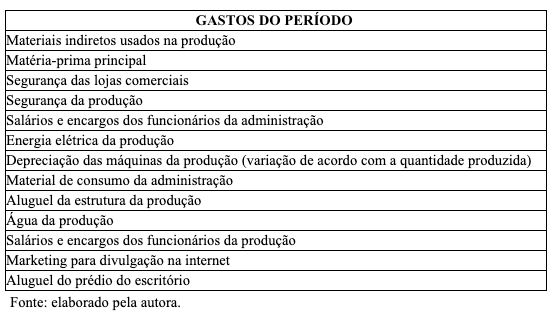

\"Método de custeio é o método usado para a apropriação de custos. Existem dois métodos de custeio básicos: custeio por absorção e custeio variável ou direto, que podem ser usados com qualquer sistema de acumulação de custos. A diferença básica entre os dois métodos está no tratamento dos custos fixos. Por isso, vamos apresentar a classificação dos custos quanto ao volume de produção.\"

CREPALDI, S. A.; CREPALDI, G. S. Contabilidade de Custos. Rio de Janeiro: Grupo GEN, 2023.

O quadro a seguir traz os gastos do período de 01/20x1 que ocorreram na indústria Gama Ltda:

A empresa adota para o seu controle gerencial, o cálculo do custo pelo método do Custeio Variável. Com base nessas informações, a alternativa que apresenta todos os custos de produção considerados pela empresa no cálculo do Custo do Produto é:

QUESTÃO 10

A fábrica Zelo e Requinte Ltda confecciona lindas toalhas de mesa com tecido de alta qualidade contendo 50% algodão e 50% poliéster, oferecendo conforto e durabilidade no produto. Recentemente, foram adquiridos 400 metros de tecido pelo valor total de R$ 16.000,00 e ainda frete para transporte equivalente a R$ 600.

Sabendo que em cada toalha são utilizados dois metros desse material, avalie as alternativas, a seguir, e assinale aquela que indica qual será o custo do tecido utilizado em cada toalha de mesa: